Muito comum que as empresas concedam benefícios relacionados a alimentação/refeição aos seus empregados.

Ocorre que, via de regra, o fornecimento de alimentação ao empregado não possui caráter obrigatório, salvo determinação específica neste sentido em norma coletiva.

Em outras palavras, a alimentação poderá ser concedida por mera vontade do empregador, com base no artigo 444 da CLT, ou através de determinação em acordo ou convenção coletiva de trabalho, as quais devem ser sempre observadas.

No presente caso, como não existe obrigatoriedade através de determinação em acordo ou convenção coletiva de trabalho, o benefício é de caráter optativo, podendo ser concedido por liberalidade do empregador.

Considerando que, a alimentação é benefício concedido para arcar com as despesas provenientes com a alimentação dos trabalhadores nos dias de trabalho, é muito comum que seja concedido por meio de vale, cartão ou ticket alimentação, com amparo no artigo 457, § 2°, da CLT.

De acordo com o § 2° do artigo 457 da CLT, alterado com a Reforma Trabalhista – Lei n° 13.467/2017, as importâncias, ainda que habituais, pagas a título de auxílio-alimentação, vedado seu pagamento em dinheiro, não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário.

Destaca-se que o desconto do valor do vale-alimentação não é obrigatório quando concedido por mera faculdade do empregador.

Caso opte por realizá-lo, orienta-se que:

a) seja colhida a autorização do empregado, salvo se houver autorização em Convenção ou Acordo Coletivo de Trabalho ou a empresa for inscrita no PAT;

b) que seja indicado na folha de pagamento do empregado;

c) efetuando a empresa a guarda de documentos que comprovem o efetivo custo da parcela para justificar tal desconto.

Portanto, é possível que os empregadores efetuem um desconto dos custos desta alimentação do trabalhador, conforme as limitações apresentadas.

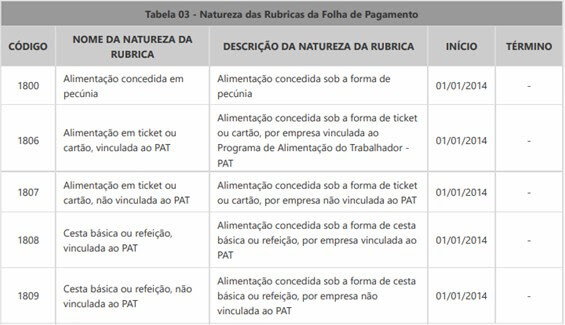

A alimentação eventualmente fornecida pela empresa deve ser informada ao eSocial, conforme determinado pelo Manual de Orientação do eSocial, como uma rubrica informativa com o código de preenchimento 3.

As indicações das rubricas a serem utilizadas podem ser observadas na Tabela 03 – Natureza das Rubricas da Folha de Pagamento, aprovada

pelo Anexo I dos Leiautes do eSocial Simplificado. As rubricas mais usuais são: